A propósito de la entrada en vigencia de los nuevos impuestos a alcoholes y bebidas en Chile, algunas recomendaciones:

Actualización 2. Octubre 2014:

Para facilitar la transición en el cambio de impuestos, la versión del ERP liberada el 2 de Octubre (v. 14.10.2.797) incluye las siguientes mejoras:

- Sólo los documentos de naturaleza tributaria (Factura, Guía de Despacho, Nota de Crédito) traspasan los impuestos a los documentos que se sustenten en ellos.Es decir, al ligar a un documento a un documento tributario (por ejemplo: crear una nota de crédito a partir de una factura) los impuestos en el nuevo documento reflejarán las tasas de impuesto usadas en el documento sustentatorio y no necesariamente la tasa actual.Por otra parte, al ligar un documento a un documento de compromiso (Orden de Compra, Nota de Venta, Cotización) (por ejemplo: crear una factura a partir de una nota de venta) los impuestos en el nuevo documento se calcularán considerando los impuestos vigentes y no los del documento sustentatorio.

Esto permite facturar notas de venta hechas bajo la normativa anterior, que serán válidos para la normativa actual. (Notar en este caso que los valores en el nuevo documento pueden no coincidir con el documento sustentatorio ya sea en el bruto (o el neto) dependiendo si la lista de precio está en neto (o bruto).

Por el motivo descrito anteriormente es que se sigue siendo válida la recomendación de cerrar los documentos de compromiso generados bajo la norma de impuestos anterior, debido a los inconvenientes que puede generar esta discrepancia no pactada.

Preguntas Frecuentes

1. Se requiere una actualización del Software debido al cambio en la norma de impuestos.

Para acceder a las mejoras descritas en el párrafo anterior se recomienda subir a la versión 14.10.2.797 o superior. Salvo esto, la definición de impuestos es un dato configurable por el usuario. Sólo se debe cambiar el porcentaje en la definición de impuestos, de preferencia inmediatamente antes de la entrada en vigencia de las nuevas tasas.

2. Cómo se deben modificar las tasas de impuestos

La ley impone un cambio en la tasa para cuatro impuestos y define un nuevo impuesto para bebidas analcohólicas, según la tabla siguiente (fuente: «Cambios en DTE para el ILA«, Email del SII, 30 Sept 2014).

| Descripción | Nueva tasa | Código DTE |

| Licores, Piscos, Destilados | 31,5% | 24 |

| Vinos | 20,5% | 25 |

| Cervezas | 20,5% | 26 |

| Bebidas analcohólicas | 10,0% | 27 |

| Bebidas azucaradas | 18,0% | 271 |

El procedimiento es distinto en cada caso:

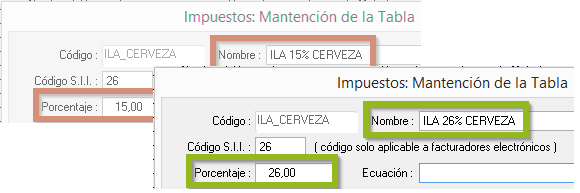

2.1 Impuestos que sólo cambiaron de tasa (Licores, Vinos, Cervezas)

En este caso, se debe simplemente cambiar la tasa ingresada en la definición del impuesto (y opcionalmente la descripción), de acuerdo al procedimiento habitual. Ejemplo:

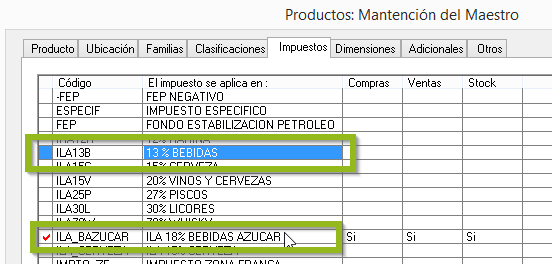

2.2 Nuevo impuesto (Bebidas analcohólicas con elevado contenido de azúcar)

Se debe crear un nuevo impuesto para bebidas con elevado contenido de azucar, el cual tiene una tasa del 18% y recibe el código SII 271. Adicionalmente, se debe cambiar la tasa existente del impuesto a las bebidas analcohólicas (código SII 27) a el 10%.

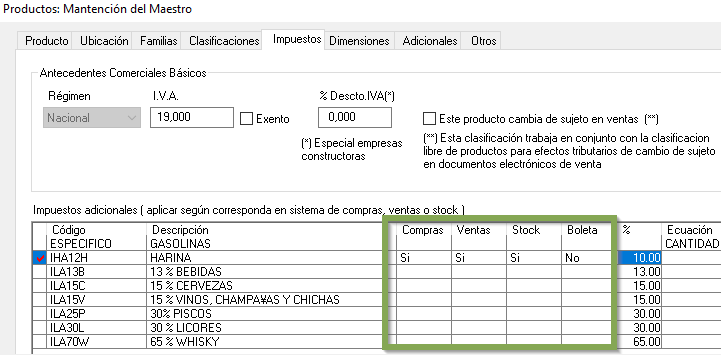

El siguiente paso, es más tedioso, ya que requiere, para todos los productos afectos al nuevo impuesto en el maestro, desasignar el impuesto anterior (del 13%) y en su lugar asignar el nuevo impuesto creado (del 18%).

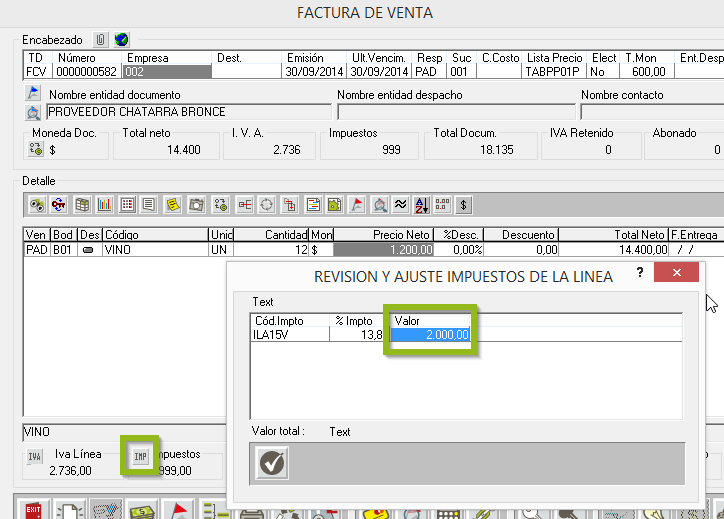

3. Cómo ingresar una factura de compra en Octubre con impuestos antiguos?

Al ingresar la línea de la factura se puede ingresar directamente el valor del impuesto, haciendo click en el botón «IMP»

[Función ID: #485]